2023年廣東省初級會計實務(wù) 長期投資與基礎(chǔ)電信業(yè)務(wù)單元思維導(dǎo)圖

隨著信息技術(shù)的飛速發(fā)展,基礎(chǔ)電信業(yè)務(wù)在廣東省經(jīng)濟(jì)結(jié)構(gòu)中的地位日益凸顯。對于正在備考2023年初級會計職稱考試的考生而言,理解并掌握長期投資在會計實務(wù)中的處理,特別是在基礎(chǔ)電信行業(yè)的具體應(yīng)用,是重要的學(xué)習(xí)單元之一。本思維導(dǎo)圖旨在梳理相關(guān)知識點,幫助考生構(gòu)建清晰的知識框架。

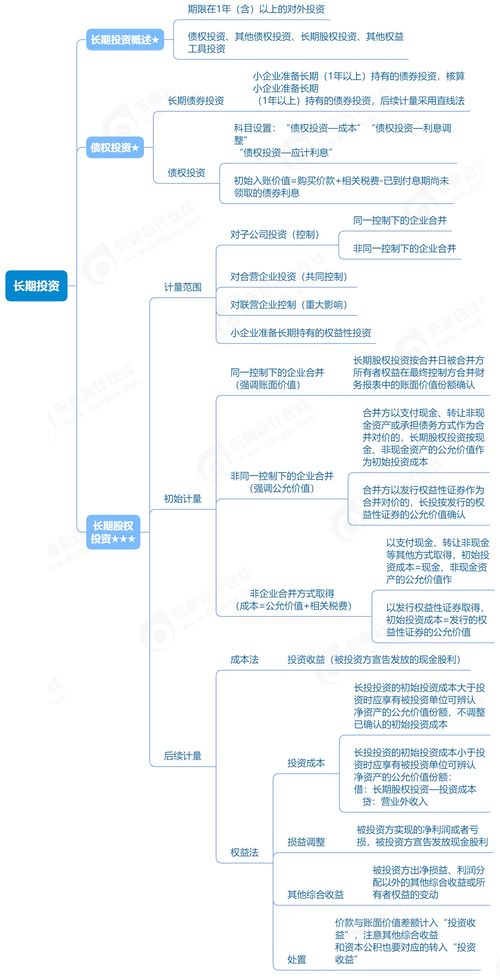

一、長期投資概述

長期投資是指企業(yè)持有的不準(zhǔn)備在一年或一個營業(yè)周期內(nèi)變現(xiàn)的投資,主要包括長期股權(quán)投資和長期債權(quán)投資。在會計處理上,需重點關(guān)注其初始計量、后續(xù)計量及處置等環(huán)節(jié)。

- 初始計量:通常按成本進(jìn)行初始確認(rèn),包括購買價款、相關(guān)稅費及其他必要支出。

- 后續(xù)計量:根據(jù)投資類型采用成本法或權(quán)益法核算,涉及減值準(zhǔn)備的計提。

- 處置:確認(rèn)處置損益,并調(diào)整相關(guān)賬戶。

二、基礎(chǔ)電信業(yè)務(wù)特點與會計挑戰(zhàn)

廣東省作為中國電信業(yè)的重要基地,基礎(chǔ)電信業(yè)務(wù)(如固定網(wǎng)絡(luò)、移動通信服務(wù))具有資本密集、技術(shù)更新快、服務(wù)周期長等特點。這些特點對長期投資的會計處理提出特殊要求:

- 高額資本支出:網(wǎng)絡(luò)建設(shè)和設(shè)備購置需大量長期投資,會計上需合理劃分資本化與費用化。

- 資產(chǎn)折舊與攤銷:基礎(chǔ)設(shè)施如基站、光纜的折舊方法選擇影響利潤表。

- 收入確認(rèn)復(fù)雜性:套餐服務(wù)、預(yù)付費業(yè)務(wù)等需按會計準(zhǔn)則分期確認(rèn)收入。

三、單元思維導(dǎo)圖核心內(nèi)容

以下為長期投資在基礎(chǔ)電信業(yè)務(wù)中的會計實務(wù)思維導(dǎo)圖概要:

- 長期股權(quán)投資

- 成本法應(yīng)用:適用于控制性投資,如電信公司對子公司的投資。

- 權(quán)益法應(yīng)用:適用于重大影響投資,如聯(lián)合建設(shè)項目。

- 長期債權(quán)投資

- 債券投資核算:涉及利息調(diào)整與攤余成本計算,常見于電信企業(yè)融資。

- 資產(chǎn)減值處理

- 定期評估網(wǎng)絡(luò)資產(chǎn)的可收回金額,計提減值損失。

- 稅務(wù)考量

- 廣東省稅收政策對長期投資利得的影響,如優(yōu)惠稅率適用。

- 信息披露

- 在財務(wù)報表中披露投資細(xì)節(jié)、風(fēng)險及收益,符合《企業(yè)會計準(zhǔn)則》要求。

四、實務(wù)案例分析

以廣東省某電信企業(yè)為例,2023年投資新建5G基站網(wǎng)絡(luò):

- 會計處理:將建設(shè)支出資本化為長期資產(chǎn),按預(yù)計使用年限計提折舊。

- 投資回報分析:結(jié)合服務(wù)收入預(yù)測,評估長期投資的經(jīng)濟(jì)效益。

- 風(fēng)險管理:關(guān)注技術(shù)迭代導(dǎo)致的資產(chǎn)減值風(fēng)險,并做好預(yù)案。

五、備考建議

對于初級會計考生,建議:

- 熟記長期投資的基本會計分錄,通過習(xí)題鞏固。

- 結(jié)合廣東省電信業(yè)實例,理解準(zhǔn)則應(yīng)用場景。

- 利用思維導(dǎo)圖工具,可視化知識點關(guān)聯(lián),提升復(fù)習(xí)效率。

長期投資在基礎(chǔ)電信業(yè)務(wù)中的會計實務(wù)是初級會計考試的重點難點。通過系統(tǒng)梳理,考生不僅能應(yīng)對考試,還能為未來職業(yè)發(fā)展打下堅實基礎(chǔ)。在廣東省經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型的背景下,這一知識單元的學(xué)習(xí)更具現(xiàn)實意義。

如若轉(zhuǎn)載,請注明出處:http://www.pocou.cn/product/79.html

更新時間:2026-06-18 07:09:08